新闻中心

开云体育(中国)官方网站 自研+并购拓展传感器品类-开云(中国)Kaiyun·官方网站 Kaiyun官方网站登录入口

财信证券股份有限公司杨甫,翁伟文近期对保隆科技(603197)进行揣摸并发布了揣摸请问《传统业务稳步增长,汽车智能化新业务快速放量》,本请问对保隆科技给出买入评级,觉得其观念价位为54.40元,面前股价为39.84元,预期高涨幅度为36.55%。

保隆科技

投资重心:

发展旅途了了,合手续拓展汽车智能化、轻量化家具。公司建造于1997年,2017年上市,尽力于于汽车智能化和轻量化家具的研发、制造和销售。公司传统业务气门嘴、TPMS及汽车金属管件均处于行业进局面位。在握住舒适传统上风业务的同期,公司任意拓展车用传感器、空气悬架系统、智能驾驶家具等新兴业务。跟着汽车智能化渗入率的擢升及国产替代经过握住鼓吹,公司空气悬架、传感器等新兴业务营收占比达成高速增长。2019-2023年公司总营收从33.21亿元增长到58.97亿元,复合年增长率(CAGR)为+15.44%。营收保合手较快增长。跟着空气悬架及传感器等新兴业务加快放量,公司事迹有望保合手快速增长。

市集份额进步,传统业务营收稳步增长:公司传统上风业务TPMS、气门嘴及汽车排气系统管件市集份额均处于大家进步位置,交易收入保合手稳步增长。2024H1三项业务系数营收占比为66.37%,是公司主要收入开首。受益于国产替代经过带来的前端营收增长及电板破费带来的后端市集需求增长,将来几年公司TPMS营收有望保管快速增长。

自研+并购拓展传感器品类,将来将合手续受益于汽车智能化渗入率擢升。公司通过自研+并购酿成压力类、光学类、速率类、位置类、电流类、加快度类共6大类、40多种车身传感器家具布局,平均单车价值量约1000元。智能驾驶范围,公司已布局毫米波雷达、录像头、超声波雷达等环境感知传感器家具并合手续新获订单。

空气悬架先发上风权臣,将来将成为公司事迹最大增长点。凭证盖世汽车数据,2024年1-10月公司共委派空气悬架10.91万套,市占率为17.50%,占据行业进步位置。跟着国产化加快+配套车型价钱下探,公司先发上风权臣,在手订单合手续达产后营收将保合手高速增长。跟着在手订单握住滚动,空气悬架业务将成为公司将来事迹最大的增长点。

投资冷漠:咱们瞻望2024-2026年公司营收分辩为71.51亿元、89.22亿元、106.60亿元,达成归母净利润分辩为4.04亿元、5.77亿元、7.38亿元,对应同比增速为6.69%、42.69%、27.95%,面前股价对应2025年PE为14.08倍。谈判公司传统上风业务盘算雄厚,空气悬架及传感器等新兴业务将合手续受益于汽车智能化渗入率擢升,咱们看好公司的中永恒发展,参照同业业公司给以2025年市盈率区间15-20倍,合理区间为40.8-54.4元,初次障翳,给以公司“买入”评级。

风险领导:汽车智能化渗入率擢升速率低于预期;公司新家具施行不足预期;市集竞争风险;原材料价钱大幅高涨;汇率波动风险;汽车行业价钱竞争加重等。

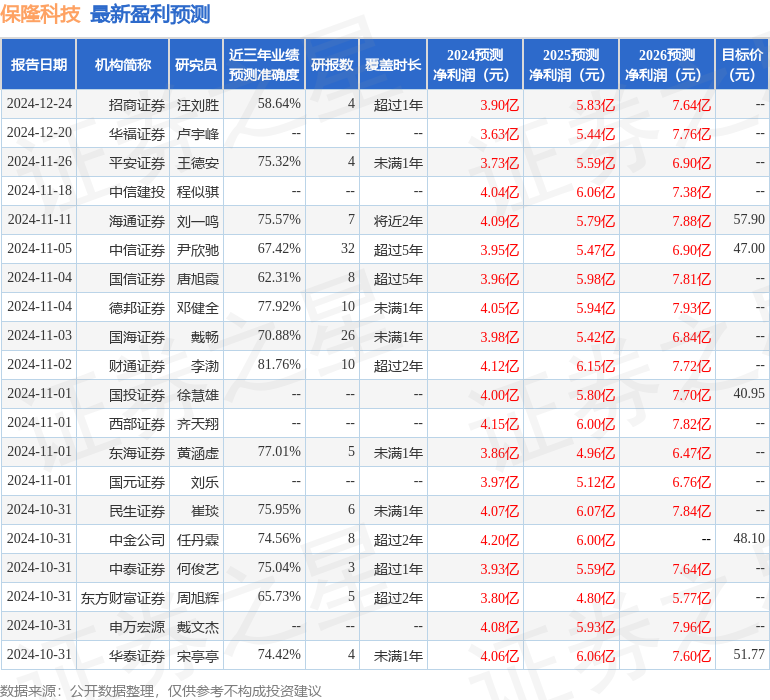

证券之星数据中心凭证近三年发布的研报数据盘算,财通证券(601108)李渤揣摸员团队对该股揣摸较为真切,近三年预测准确度均值高达81.76%,其预测2024年度包摄净利润为盈利4.12亿,凭证现价换算的预测PE为20.28。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级21家,增合手评级5家;畴昔90天内机构观念均价为50.1。

以上执看成证券之星据公开信息整理开云体育(中国)官方网站,由智能算法生成,不组成投资冷漠。